住宿

该物业提供以下住宿:

| 住宿 | 面积(平方英尺) | 面积(平方米) |

| 东北区 | ||

| 落叶松屋 | ||

| 一楼 | 3,922 | 364.36 |

| 第一层 | 4,089 | 379.88 |

| 二楼 | 4,020 | 373.47 |

| 全部的 | 12,031 | 1,117.71 |

| 枫树屋 | 3,692 | 343 |

| 榆树屋 | ||

| 一楼 | 1,124 | 104.42 |

| 第一层 | 1,256 | 116.69 |

| 二楼 | 1,285 | 119.38 |

| 全部的 | 3,665 | 340.49 |

| 小计(NIA) | 19,361 | 1798.7 |

| 西南区 | ||

| 山毛榉屋 | ||

| 一楼 | 10,442 | 970.09 |

| 第一层 | 6,875 | 638.7 |

| 全部的 | 17,317 | 1,608.79 |

| 灰屋 | ||

| 一楼 | 5,135 | 477.05 |

| 第一层 | 4,969 | 461.63 |

| 全部的 | 10,104 | 938.68 |

| 柳树屋 | 11,887 | 1,104.33 |

| 桦树屋 | 10,121 | 940.26 |

| 雪松屋 | 8,813 | 818.75 |

| 小计(NIA) | 58,242 | 5,410.86 |

| 总计(NIA) | 77,603 | 7,209.00 |

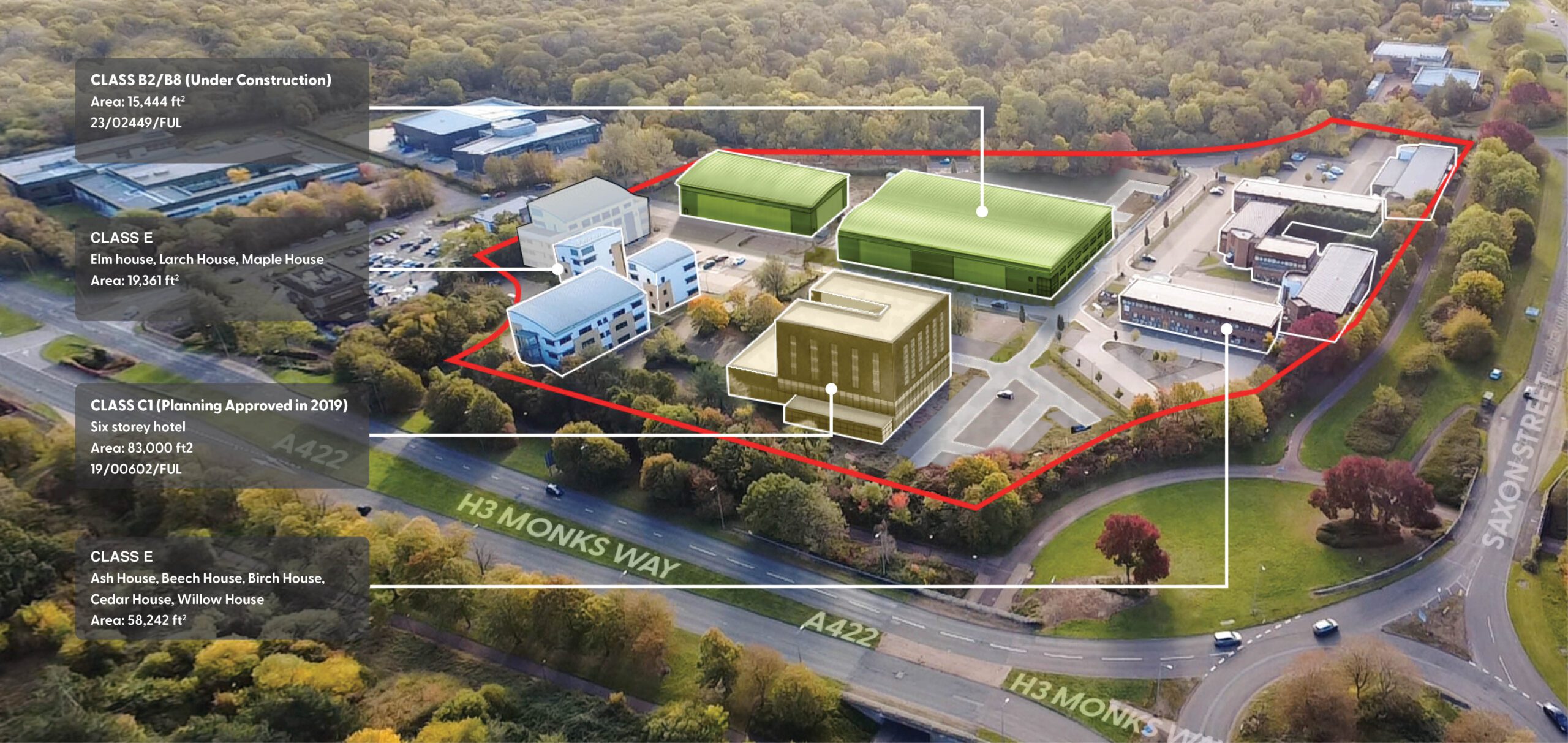

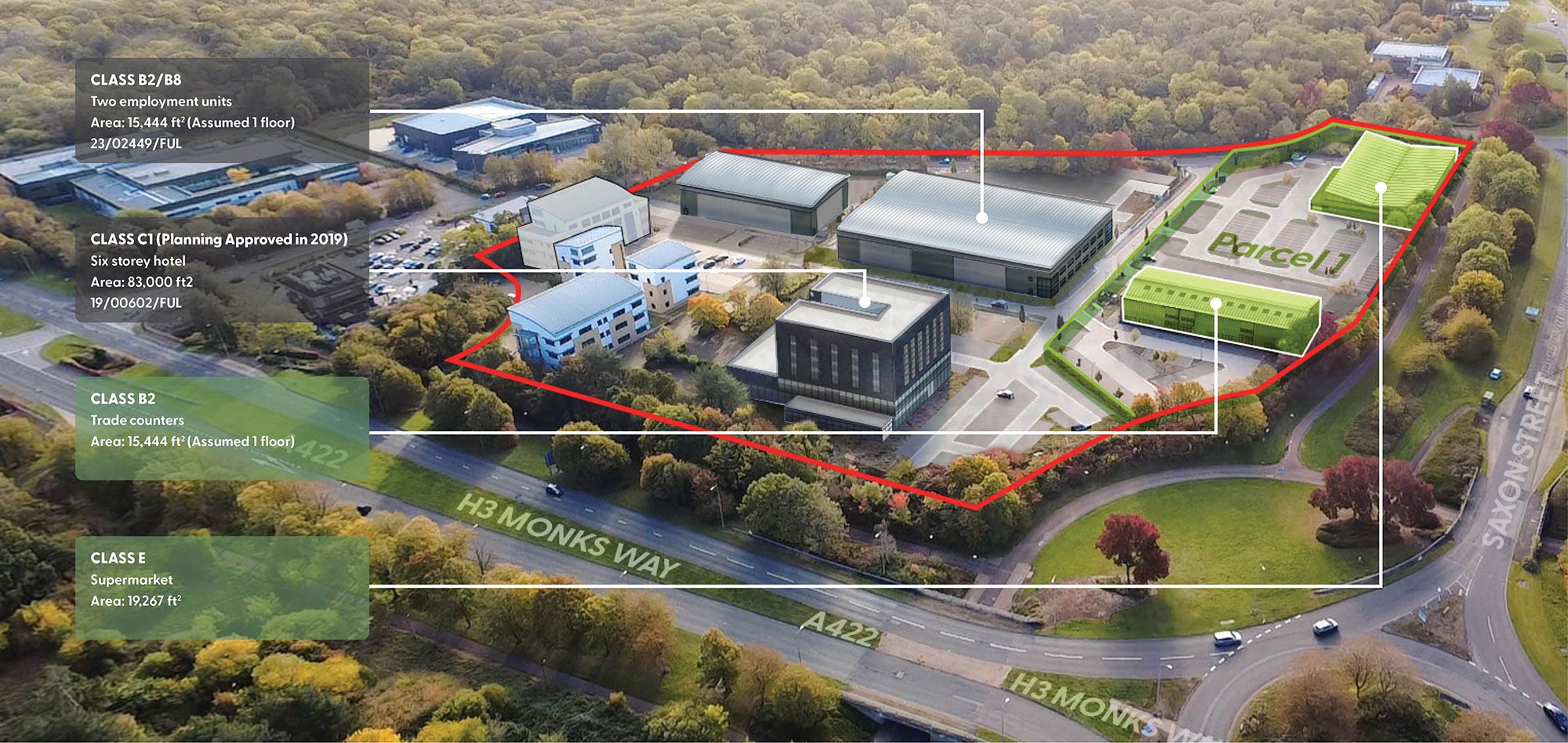

规划与发展潜力

V4建筑事务所已完成多项可行性研究,对兀兰商业园的重建潜力进行了评估和概述。部分重建方案图纸可供下载。

| 方案一——超市和工业 | ||

| 单位 | 班级 | 面积(平方英尺) |

| 单元1 | B2/B8 | 4,843 |

| 单元2 | B2/B8 | 4,843 |

| 第三单元 | B2/B8 | 4,843 |

| 第四单元 | E(超市) | 13,993 |

| 全部的 | 28,522 | |

| 选项 2 – 工业 | ||

| 单位 | 班级 | 面积(平方英尺) |

| 单元1 | B2/B8 | 15,900 |

| 单元2 | B2/B8 | 15,900 |

| 第三单元 | B2/B8 | 15,900 |

| 第四单元 | B2/B8 | 7,675 |

| 全部的 | 55,375 | |

| 选项 3 – 工业 | ||

| 单位 | 班级 | 面积(平方英尺) |

| 单元1 | B2/B8 | 15,900 |

| 单元2 | B2/B8 | 15,900 |

| 第三单元 | B2/B8 | 15,900 |

| 第四单元 | B2/B8 | 7,675 |

| 第五单元 | B2/B8 | 40,750 |

| 全部的 | 96,125 |

鉴于该地块的巨大潜力,V4 Architects 乐意与您探讨该地块的开发前景。如果您希望与建筑师会面,请与我们联系。

任期

自由持有。

租约

该房产目前的总收入为 每年1,169,834英镑根据可供下载的租赁协议书,

地点

现有办公场所占地面积大致如下:

| 西北区* | 2.07英亩 | 0.84公顷 |

| 西南区 | 3.70英亩 | 1.50公顷 |

| 总场地面积 | 5.77英亩 | 2.34公顷 |

*请注意,这包括已售出的办公楼 White Clarke House,其占地面积为 0.15 英亩/0.06 公顷。

Argyll Environmental 于 2015 年 8 月进行的现场检查评估(虽然需要更新)表明,该场地不存在任何问题,其结论为:“与相关现场检查报告中披露的信息相关的风险级别:

1)不太可能对房产价值产生不利影响,而且

2)该房产不属于1990年《环境保护法》第2A部分所定义的“污染土地”。

报告副本可供下载。

服务费

截至31日止年度的物业服务费预算英石 截至 2025 年 12 月,费用为 437,438 英镑。服务费账目和预算副本可通过数据室下载。

请参阅租赁明细表,其中显示目前的物业服务费缺口为 53,249 英镑,地税缺口为 100,225 英镑(不包括地税减免计划)。因此,总计每年缺口为 153,474 英镑。

市场评论及租金估值

根据我们的调查,米尔顿凯恩斯的商业地产市场依然强劲,本地企业及周边地区的办公空间需求旺盛。预计到2025年,优质办公楼的租金将达到每平方英尺35英镑,而位于商业园区的办公楼租金预计在每平方英尺25英镑左右。许多办公楼已被改建为住宅,这似乎有助于维持办公楼的租金水平。

我们建议伍德兰兹商业园的办公楼租金为每平方英尺 18 至 20 英镑。根据租赁计划,如果将西南区目前空置的办公空间出租,每年可增加约 305,928 英镑的租金收入。

总之:

| 当前总毛收入 | 每年1,169,833英镑 |

| 总真实净收入(扣除亏损后) | 每年1,016,360英镑 |

| 出租空置区域的总净收入 | 每年1,474,808英镑 |

盟约

请参阅契约附表,详细了解租户信息。多元化的收入来源为投资者提供整体稳定的收入。

工程总承包

能源性能证书如下:

| 单元 | EPC评级 | 有效期至 |

| 落叶松屋 | C66 | 2032年1月25日 |

| 枫树屋 | B26 | 2032年11月24日 |

| 榆树屋 | ||

| 一楼 | B44 | 2032年4月5日 |

| 第一层 | C55 | 2029年8月13日 |

| 二楼 | B29 | 2033年11月28日 |

| 山毛榉屋 | ||

| 一楼 | B49 | 2032年11月20日 |

| 第一层 | B40 | 2032年11月20日 |

| 灰屋 | ||

| 一楼 | B44 | 2032年11月20日 |

| 第一层 | C54 | 2029年8月12日 |

| 柳树屋 | D100 | 2027年10月4日 |

| 桦树屋 | B43 | 2032年4月18日 |

| 雪松屋 | C69 | 2035年7月21日 |

应课税值

根据美国之音网站的信息,应税价值如下:

| 落叶松屋 | £77,000 |

| 枫树屋 | £44,000 |

| 榆树屋 | |

| 一楼 | £16,750 |

| 第一层 | £18,750 |

| 山毛榉屋 | |

| 一楼 | £90,500 |

| 第一层 | £65,000 |

| 灰屋 | |

| 一楼 | £65,500 |

| 第一层 | £57,000 |

| 柳树屋 | £100,000 |

| 桦树屋 | |

| 一楼 | £60,000 |

| 第一层 | £63,000 |

| 雪松屋 | £75,500 |

对于应税价值为 51,000 英镑或以上的企业,商业税率乘数为 55.5 便士;对于应税价值低于 51,000 英镑的企业,商业税率乘数为 49.9 便士。

增值税

该房产已登记增值税。预计此次出售将被视为持续经营转移 (TOGC)。

标题

1992年7月27日的一份产权转让契约和1998年10月1日的一份变更及替代契约(由新城委员会和英国标准协会签署)规定,伍德兰兹商业园应用作办公用途,其权益现归属于英格兰住房署(Homes England)。然而,2022年6月10日英格兰住房署签署的一份解除契约对该契约进行了修订,允许将该地块用作酒店,但需支付10万英镑。2024年2月13日英格兰住房署签署的一份变更及契约允许将B地块和C地块用于办公、轻工业、一般工业和仓储用途,但需支付4万英镑。.

虽然该房产的使用限制仍然存在,但购买者如有需要,可以通过与英格兰住房署联系来扩大其用途。.

提议

我们被指示在以下地区寻求报价 943万英镑 (九百四十三万英镑), 以合同为准,针对整个房产。.

卖方考虑以每平方米347.1万英镑的价格出售高收益办公用地,以每平方米596.4万英镑的价格出售办公/重建用地。详情请见下文。.

分析

以要价购买的收益情况如下:

| 当前总收入 | 每年1,169,833英镑 11.62% |

| 实际净收入(扣除亏损后) | 每年1,016,360英镑 10.10% |

| 出租空置区域所得净收入 | 每年1,474,808英镑 14.65% |

要价反映了以下分析:

高收益办公楼群——西北区

应用净初始收益率 11.00% 对收入而言,这部分投资的评估为 347.1万英镑。.

提供重建机会的办公楼 – 西南区

本节评估价格为 596.4万英镑代表:

| 当前总收入 | 每年763,201英镑 12.00% |

| 实际净收入(扣除亏损后) | 每年609,726英镑 9.59% |

| 出租空置区域所得净收入 | 每年1,474,808英镑 16.80% |

西南地块的投资价值由其每英亩 160 万英镑的地价来保证。

公司收购

该房产由一家位于英属维尔京群岛的单一购买实体(SPV)持有,以实现税务效率,特别是对于海外投资者而言(我们建议投资者寻求专业建议)。

鉴于收购特殊目的公司 (SPV) 的股份无需缴税,净购买成本为 1.50%(包括代理费和法律费用),公司收购的预计净初始收益率为 12.2%.

Singer Vielle金融服务

根据具体情况,预计可以安排一笔贷款,用于购买投资价值为 60% 的资产,期限为 3-5 年,仅付息,融资利差为 2.75%。因此,购买所需的股权资金约为 425 万英镑,股权回报率为 [此处应填写具体金额]。 15%.

房产购买价格商定为10,200,000英镑

贷款 60% 6,120,000 英镑

融资利率,利差为 2.75%,利差为 6.275%

股权价值 4,080,000 英镑

代理商 1.00% 102,000 英镑

法律 0.50% 51,000 英镑

银行安排费 1.00% 61,200 英镑

总成本 214,200 英镑

总购买金额 4,294,200 英镑

物业收入(实际净值)1,016,360 英镑

贷款成本 384,030 英镑

扣除债务成本后的盈余收入为 632,330 英镑

净资产收益率 14.73%

投资注意事项

在米尔顿凯恩斯获得高收益投资的机会;

该投资具有巨大的重建潜力;

收入来源于众多租户;

出租空置房屋将提高投资者的收益;

该投资项目提供了一个高收益的办公楼群和一个独立的、高收益的重建机会。